")

Vad är allmän pension? Det är den del av din framtida pension som staten ansvarar för och som du tjänar in genom att arbeta och betala skatt i Sverige. Många tänker att pension ligger långt bort i tiden, men sanningen är att din allmänna pension byggs upp varje år du har en beskattad inkomst.

Så fungerar allmän pension

Allmän pension baseras på alla dina inkomster som du betalar skatt på, samtidigt som även vissa ersättningar räknas med. Det gäller till exempel sjukpenning, föräldrapenning och a-kassa. Varje år avsätter staten pengar till din pension, och de här pengarna registreras på ditt pensionskonto. Ju högre inkomst du har, desto mer tjänar du in, men det finns också ett tak för hur mycket som räknas. Du får 18,5% av din bruttolön upp till 8,07 inkomstbasbelopp, vilket 2026 innebär en maximerad pensionsgrundande inkomst på 672 600 kronor per år (56 050 kr/mån). Du kan se din allmänna pension på Pensionsmyndighetens hemsida.

Den allmänna pensionen av två delar, Inkomstpension och Premiepension.

Inkomstpension – den största delen (16%)

Inkomstpensionen står för den största delen av din allmänna pension. Den följer inkomstutvecklingen i Sverige, vilket innebär att värdet vanligtvis ökar över tid. Pengarna går inte till ett eget sparande i traditionell mening, utan systemet fungerar som en fördelning mellan generationer. Samtidigt registrerar staten din pensionsrätt varje år, vilket gör att du kan följa utvecklingen. Därför lönar det sig att arbeta fler år och ha en högre beskattad inkomst. Pensionsrätten fås enligt ett delningstal som är baserat på medellivslängden i Sverige och real tillväxt.

Premiepension – den del du kan påverka (2,5%)

Premiepensionen är den mindre delen, men den ger dig större valfrihet eftersom du kan välja fonder själv. Om du inte gör ett aktivt val placeras pengarna i statens förvalsalternativ AP7 Såfa. Det här innebär att du faktiskt kan påverka en del av din framtida pension genom att välja risknivå och placeringsinriktning. Men en rekommendation är att ha förvalsalternativet kvar, den är bra!

Vi sparare får en rabatt på fondavgiften som fondbolagen ger tillbaka en gång per år. “Kickbacken” betalas ut till premiepensionssystemet, indirekt dig, i maj varje år. Så du betalar egentligen endast ca 1/3 av fondavgiften varje år, där rabattens storlek avgörs av fondbolagets popularitet i systemet och av fondens ordinarie avgift. Fonden tar även ut en transaktionsavgift för t.ex. courtage på ungefär 0,1 % (dold avgift). Den avgiften syns på fondens årsredovisning.

Garantipension – ett grundskydd

Garantipensionen fungerar som ett skydd för den som haft låg eller ingen inkomst under livet, du kan se den som ett tillägg till din pensionsutbetalning om du får en låg sådan. Den finansieras via skatten och betalas ut först från en viss ålder. För att få full garantipension behöver du ha bott i Sverige i minst 40 år. Har du bott i Sverige kortare tid minskar garantipensionen med 1/40-del för varje år. Har du till exempel bott 27 år i Sverige får du alltså garantipension med 27/40-delar.

Som mest kan garantipensionen bli 11 988 kronor för ensamstående och 10 853 kronor i månaden för gifta, innan skatt.

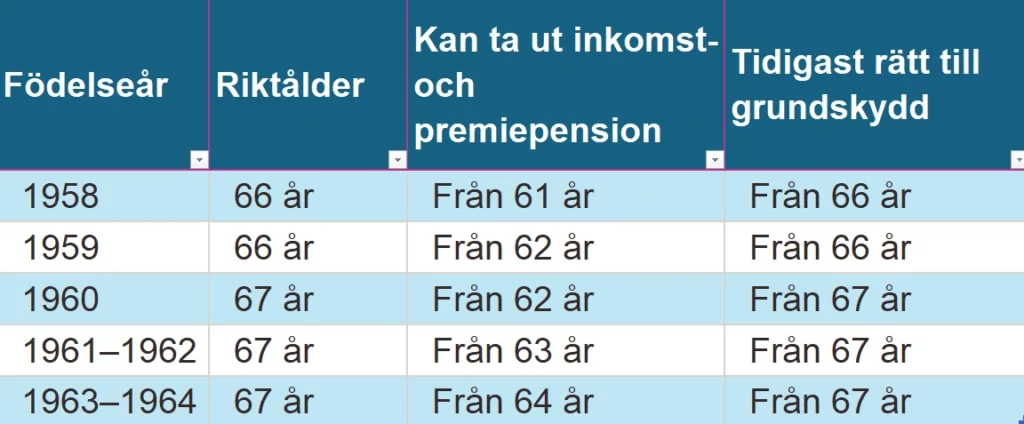

Du får ingen garantipension alls om du är ensamstående och får ut 18 241 kronor per månad eller mer i inkomstgrundad pension före skatt eller om du är gift och får 16 518 kronor per månad eller mer i inkomstgrundad pension före skatt. Bra att känna till är att du kan få en lägre pension än nämnda belopp, utan att ha rätt till garantipension, om du tar ut pensionen före din riktålder. För dig som är född mellan 1960 och 1964 är riktåldern 67 år.

När kan du ta ut din allmänna pension?

Du kan tidigast ta ut den allmänna pensionen från månaden du fyller 64 år. Samtidigt ökar ditt pensionskapital för varje år du väntar eftersom pengarna betalas ut under kortare tid. Därför påverkar din uttagsålder din månadspension väldigt mycket. Den som arbetar längre får ofta en betydligt högre pension.

Här är riktåldern:

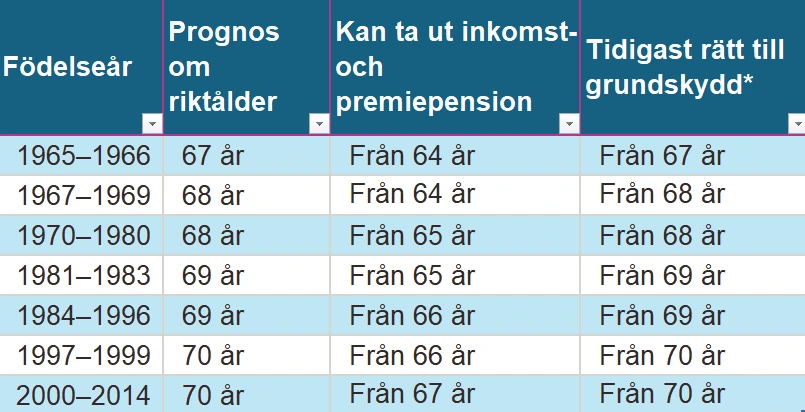

Prognos av riktåldern

Här kommer prognosen på när övriga åldersgrupper ska gå kunna få i pension.

Så ser du din framtida pension

Det enklaste sättet att få koll är att logga in på MinPension. Där ser du hela din pension samlad, inklusive tjänstepension och eget sparande. När du gör det får du en tydlig bild av hur mycket du kan förvänta dig varje månad. Dessutom kan du testa olika uttagsåldrar och direkt se skillnaden i pension.

Vanliga missförstånd om allmän pension

Många tror att pensionen automatiskt motsvarar en stor del av slutlönen, men så fungerar det inte. Den allmänna pensionen landar ofta på omkring 40–50 procent av din tidigare inkomst. Därför behöver de flesta komplettera med tjänstepension och eget sparande.

Ett annat vanligt missförstånd är att deltidsarbete inte påverkar pensionen särskilt mycket, men varje krona i inkomst räknas faktiskt.

Så kan du påverka din allmänna pension

Du kan inte själv sätta in extra pengar i den allmänna pensionen, men du kan påverka nivån genom dina livsval. Arbeta fler år, gå upp i arbetstid och ha en beskattad inkomst så länge som möjligt, samtidigt som du undviker onödigt långa perioder utan pensionsgrundande inkomst.

Läs min artikel Så maxar du din allmänna pension

Varför allmän pension är grunden i din pension

Allmän pension utgör basen i ditt framtida pensionssystem och fungerar som ett ekonomiskt fundament. När du förstår hur den fungerar blir det också enklare att planera resten av ditt sparande. Därför är kunskap om systemet en av de bästa investeringarna du kan göra i din framtida ekonomi.

Boka en gratis Pensionsgenomgång med mig

Uppdaterad 2026-03-02