Så sparar du 3000 kr i månaden och får 7,5 miljoner. Det kan verka som en dröm, men det är faktiskt möjligt med rätt strategi och lite tålamod.

Du hittar fler guider och tips på min huvudsida om fonder.

Hemligheten bakom

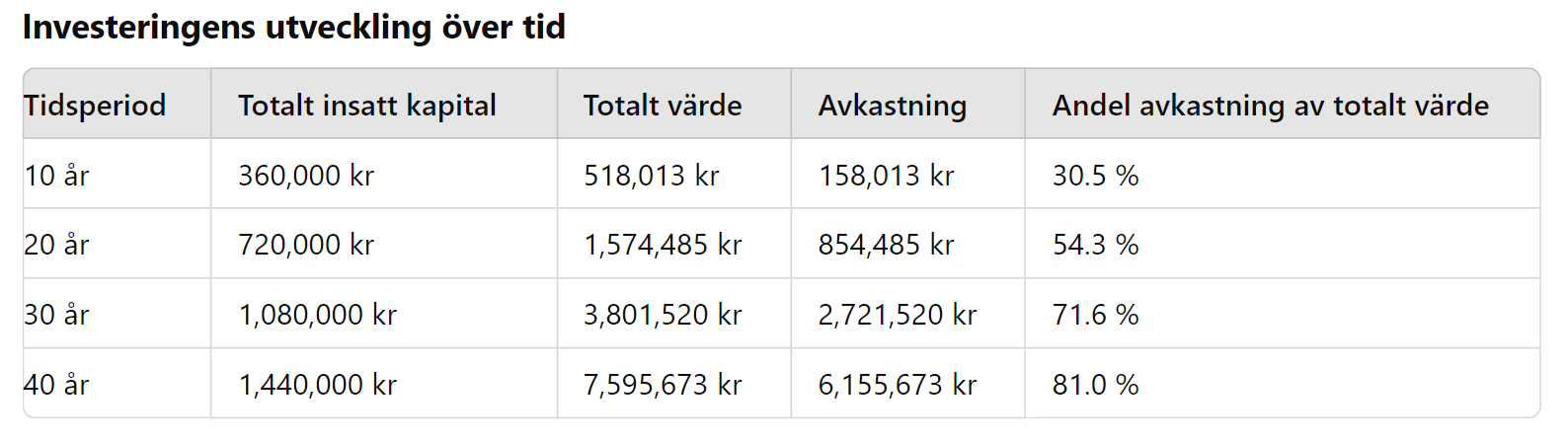

Nyckeln ligger i ränta-på-ränta-effekten. Denna effekt innebär att du inte bara tjänar avkastning på dina insatta pengar, utan även på själva avkastningen. När du sparar i fonder regelbundet och återinvesterar vinsterna, kan ditt sparande växa exponentiellt över tid. Genom att konsekvent spara ett fast belopp varje månad, och med en genomsnittlig årlig avkastning på 7 % (vilket den varit historiskt), kan du bygga upp en betydande förmögenhet över tid. Se grafen längre ner i artikeln så förstår du bättre hur grym ränta-på-ränta effekten är.

Här har vi ett exempel på hur ditt sparande kan utvecklas över olika tidsperioder:

Varför bör du börja spara så snart som möjligt?

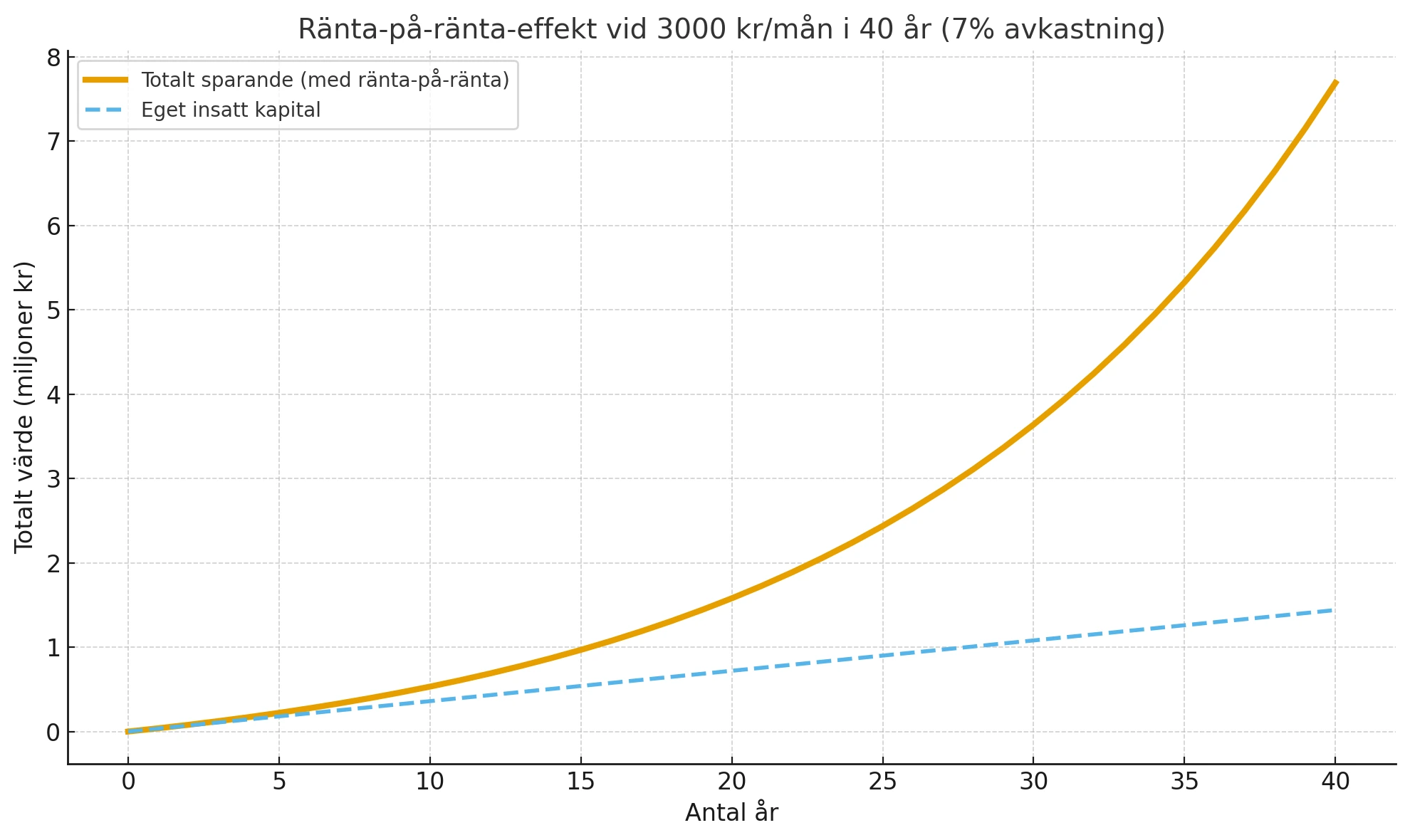

Ju tidigare du börjar spara i fonder, desto större effekt har du av ränta-på-ränta-effekten. Detta eftersom det är tiden som är den viktigaste ingrediensen, se bilden här nere så förstår du.

Det orange linjen visar hur ditt kapital växer och den blå linjen visar hur mycket pengar du sparat själv.

Vad händer om du börjar spara senare?

Om du väntar tio år med att börja spara tappar du nästan hälften av det slutliga värdet. Tiden har alltså större effekt än beloppet du sparar varje månad. Att börja tidigt slår att spara mycket.

Var konsekvent men ditt sparande

Även om 3 000 kr per månad kanske inte verkar som en stor summa i förhållande till 7 miljoner, kan kapitalet växa betydligt över tid om du sparar klokt. Genom att automatisera dina månatliga insättningar och hålla dig till breda globala indexfonder med låg förvaltningsavgift, kan du få en bra avkastning till en låg risk. Så var konsekvent och låt inte kortsiktiga marknadsrörelser påverka dina långsiktiga sparmål.

Du behöver alltså inte vara expert på börsen – det viktigaste är att komma igång. Med ett automatiskt månadssparande i breda indexfonder sköts det mesta av sig själv. Och glöm inte att förvaltningsavgiften på fonden ska vara låg, du betalar 1 % för mycket i avgift varje år kan det minska ditt slutvärde med upp till 25–30 % över 40 år. Att välja fonder med låga avgifter är alltså avgörande för ditt framtida kapital.

Hur gör man i praktiken för att komma igång?

Du kan starta ett ISK-konto hos din bank eller fondplattform. Där väljer du dina fonder och ställer in ett automatiskt månadssparande. På så sätt slipper du tänka på det varje månad – pengarna investeras direkt.

Vill du veta hur mycket skatt du betalar på ditt ISK? Testa vårt verktyg Räkna ut skatten på ditt ISK.

Fyra tips för att förbättra ditt sparande

- Automatisera ditt månadssparande – På så sätt missar du aldrig en chans att spara och låta dina pengar växa.

- Diversifiera dina investeringar – Spara i globala indexfonder med låga förvaltningsavgifter

- Var konsekvent – Månadsspara VARJE månad år ut år in.

- Sätt upp långsiktiga mål – Ha en tydlig plan för vad du vill uppnå med ditt sparande och håll dig till den.

Statistik

Vill du se hur mycket svenskarna faktiskt sparar varje månad? Läs vår undersökning om sparande 2025 där vi går igenom siffrorna i detalj.

Vanliga frågor

1. Måste jag välja fonder själv?

Nej, många banker erbjuder färdiga fondportföljer baserade på din risknivå.

2. Vad händer om börsen går ner?

Tillfälliga nedgångar är normala. Fortsätt spara även under sämre tider – det är då du köper billigt.

3. Kan jag spara mindre än 3 000 kr?

Ja, även 500–1 000 kr i månaden gör stor skillnad över tid. Det viktigaste är att börja.

4. Är det bättre att spara i fonder eller aktier?

För de flesta är fonder enklast och ger bra riskspridning. Aktier kräver mer engagemang.

5. Ska jag spara på ISK eller kapitalförsäkring?

ISK är oftast enklast för privatpersoner eftersom skatten är låg och du slipper deklarera varje affär.

Niklas Bergh driver sociala media kontot @Vardagsekonomi på Instagram, TikTok och Facebook och har ett stort intresse för allt som rör privatekonomi

")