")

Hur får du det bästa privata pensionssparandet? Den frågan ställer sig många svenskar när de börjar fundera på livet efter arbetslivet. Pensionen känns ofta långt bort, samtidigt påverkar de val du gör idag hur mycket pengar du faktiskt har när du slutar jobba.

Visa detta inlägg på Instagram

Vill du lära dig mer om privat pensionssparande ska du läsa mer på min huvudsida Privat pensionssparande

De tre viktigaste delarna

När du funderar på hur får du det bästa privata pensionssparandet handlar det egentligen om tre saker: hur tidigt du börjar spara, hur du placerar pengarna och hur konsekvent du sparar varje månad. Ju tidigare du börjar, desto mer kan ränta-på-ränta jobba för dig. Därför lönar det sig nästan alltid att komma igång så tidigt som möjligt.

Varför privat pensionssparande är viktigt

Den allmänna pensionen tillsammans med tjänstepensionen räcker sällan för att behålla samma livsstil som under arbetslivet. Många får omkring 50–60 procent av sin tidigare lön i pension. Samtidigt visar en ny rapport att 6 av 10 tycker att pensionssystemet är svårt att förstå. Därför behöver många komplettera med ett eget sparande. Privat pensionssparande ger dig dessutom större frihet. Du bestämmer själv hur mycket du sparar, var pengarna investeras och när du vill använda dem. Samtidigt kan ett långsiktigt sparande göra stor skillnad för din framtida ekonomi. Dessutom kan små belopp i månadssparande växa mycket över tid. Om du exempelvis sparar några hundralappar i månaden under flera decennier kan kapitalet växa betydligt tack vare ränta-på-ränta-effekten.

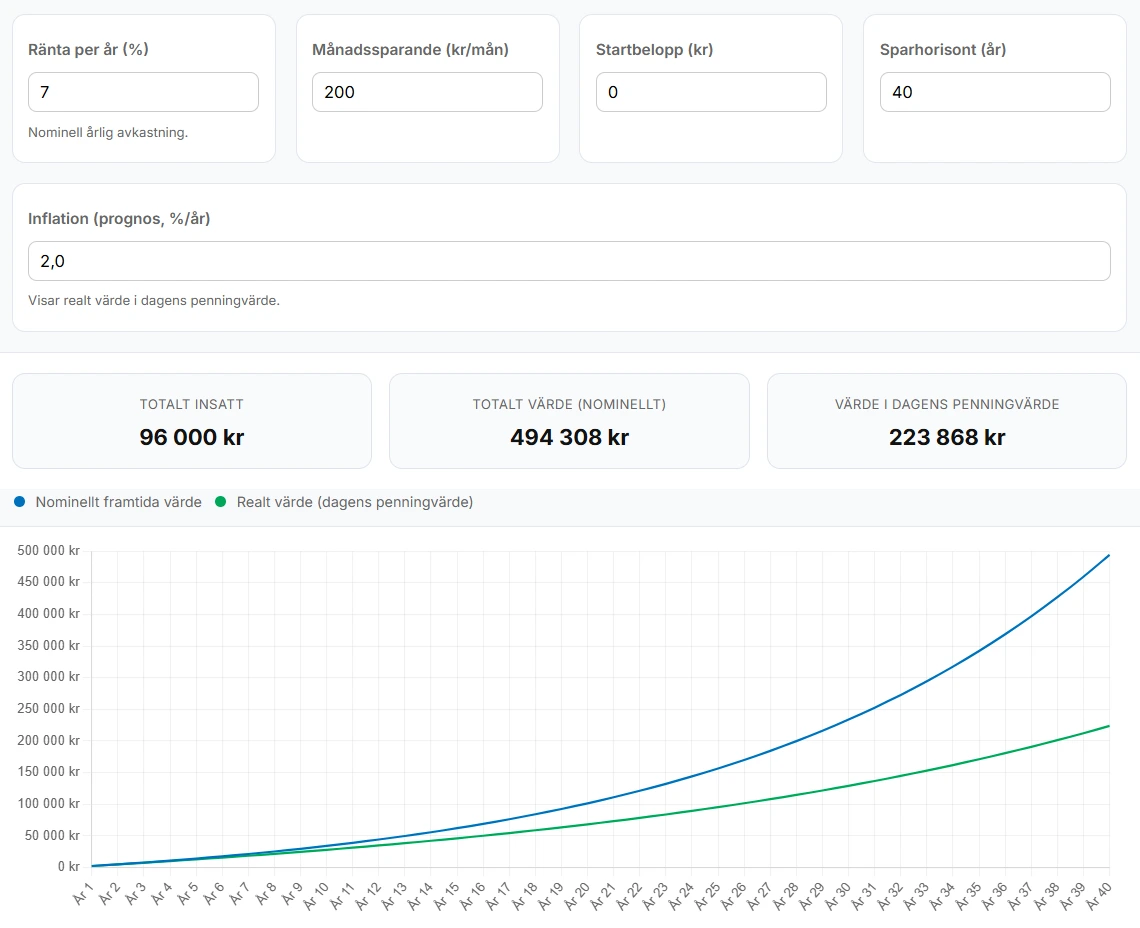

Utgår vi från historisk avkastning så växer ett månadssparande på endast 200 kronor i månaden i 40 år till 494 308 kronor. Alltså nästan en halv miljon bara genom att “offra” 200 kronor i månaden.

Börja tidigt – tiden är din bästa vän

Tid är den viktigaste faktorn i ett privat pensionssparande. När du börjar tidigt får dina pengar fler år att växa. Därför kan även små insättningar ge stora resultat över tid. Ett enkelt sätt att komma igång är att starta ett månadssparande. När pengarna dras automatiskt varje månad slipper du tänka på sparandet. Dessutom blir det enklare att hålla disciplinen över tid. Samtidigt minskar du risken att försöka tajma marknaden. När du sparar regelbundet köper du både när börsen går upp och när den går ner. På så sätt sprider du risken över tid.

Vill du se hur mycket små summor faktiskt kan växa över tid kan du testa Ränta på ränta-kalkylatorn och räkna på ditt framtida pensionskapital.

Välj rätt sparform

När du ska bygga upp ett privat pensionssparande behöver du välja en sparform. I Sverige är investeringssparkonto (ISK) och kapitalförsäkring (KF) två vanliga alternativ. Båda kontotyperna gör det enkelt att spara i fonder och aktier. Dessutom slipper du deklarera varje affär, vilket gör sparandet smidigare. Istället betalar du en årlig schablonskatt baserad på värdet på kontot. Skillnaden mellan kontona handlar främst om detaljer. En kapitalförsäkring kan till exempel vara praktisk om du vill ange en förmånstagare. Samtidigt föredrar majoriteten ISK eftersom det är enkelt och flexibelt.

Om du vill förstå hur fonder fungerar innan du börjar spara kan du läsa artikeln Vad är en fond?, där jag förklarar grunderna och hur fonder fungerar i praktiken.

Investera i fonder för långsiktigt sparande

Fonder är ett populärt val för pensionssparande. De ger dig en bred riskspridning eftersom pengarna placeras i många olika bolag. Indexfonder är särskilt populära eftersom avgiften ofta är låg. Låga avgifter är viktigt i ett långsiktigt sparande eftersom avgifterna annars äter upp en del av avkastningen. Samtidigt kan du kombinera olika typer av fonder. Många väljer exempelvis en globalfond som bas i portföljen. Därefter kan du komplettera med andra fonder för att sprida riskerna ytterligare, men oftast räcker det med en globalfond. Vill du sätta igång med ditt sparande i fonder så har du tre alternativ:

- Läs min guide Så här startar du ditt första fondsparande.

- Gå min onlinekurs Börja ditt månadssparande i fonder på 20 minuter

- Om du vill göra sparandet ännu enklare kan du läsa guiden Så sparar du i en fondrobot – enkelt, automatiskt och stressfritt, där jag visar hur sparandet kan skötas helt automatiskt. Du kan också jämföra olika fondrobotar i min Fondrobotväljare.

Anpassa sparandet efter din ålder

När du är ung kan du ta större risk i sparandet. Börsen svänger på kort sikt, men över längre perioder har aktiemarknaden historiskt gett god avkastning (7-8% per år). När pensionen närmar sig kan du däremot minska risken. Många väljer då att flytta en del av kapitalet till räntefonder eller andra stabilare placeringar. Genom att justera risken över tid skyddar du ditt kapital samtidigt som du ger pengarna möjlighet att växa under sparperioden.

Undvik vanliga misstag i pensionssparandet

Ett vanligt misstag är att skjuta upp sparandet. Många tänker att de ska börja senare, men varje år som går innebär att ränta-på-ränta får mindre tid att arbeta. Ett annat misstag är att betala för höga avgifter (över 0,5%). Små avgiftsskillnader kan verka obetydliga, men över flera decennier kan de kosta dig stora summor. Dessutom kan för många fondbyten skapa onödig stress. Ett privat pensionssparande fungerar ofta bäst när du har en långsiktig strategi och låter pengarna jobba över tid.

Om du vill få en uppskattning av hur mycket pengar du kan behöva som pensionär kan du använda Pensionsmålkalkylatorn för att sätta upp ett tydligare sparmål.

Uppdaterad 2026-05-08