")

Hur många riskerar att förlora sitt hem om en inkomst försvinner? En ny undersökning bland Vardagsekonomis följare visar hur skört många svenska hushålls boende faktiskt är.

Vill du få en överblick över vilka skydd som finns och hur du kan minska risken att stå utan ekonomisk trygghet kan du läsa mer på min huvudsida om livförsäkring.

Resultat

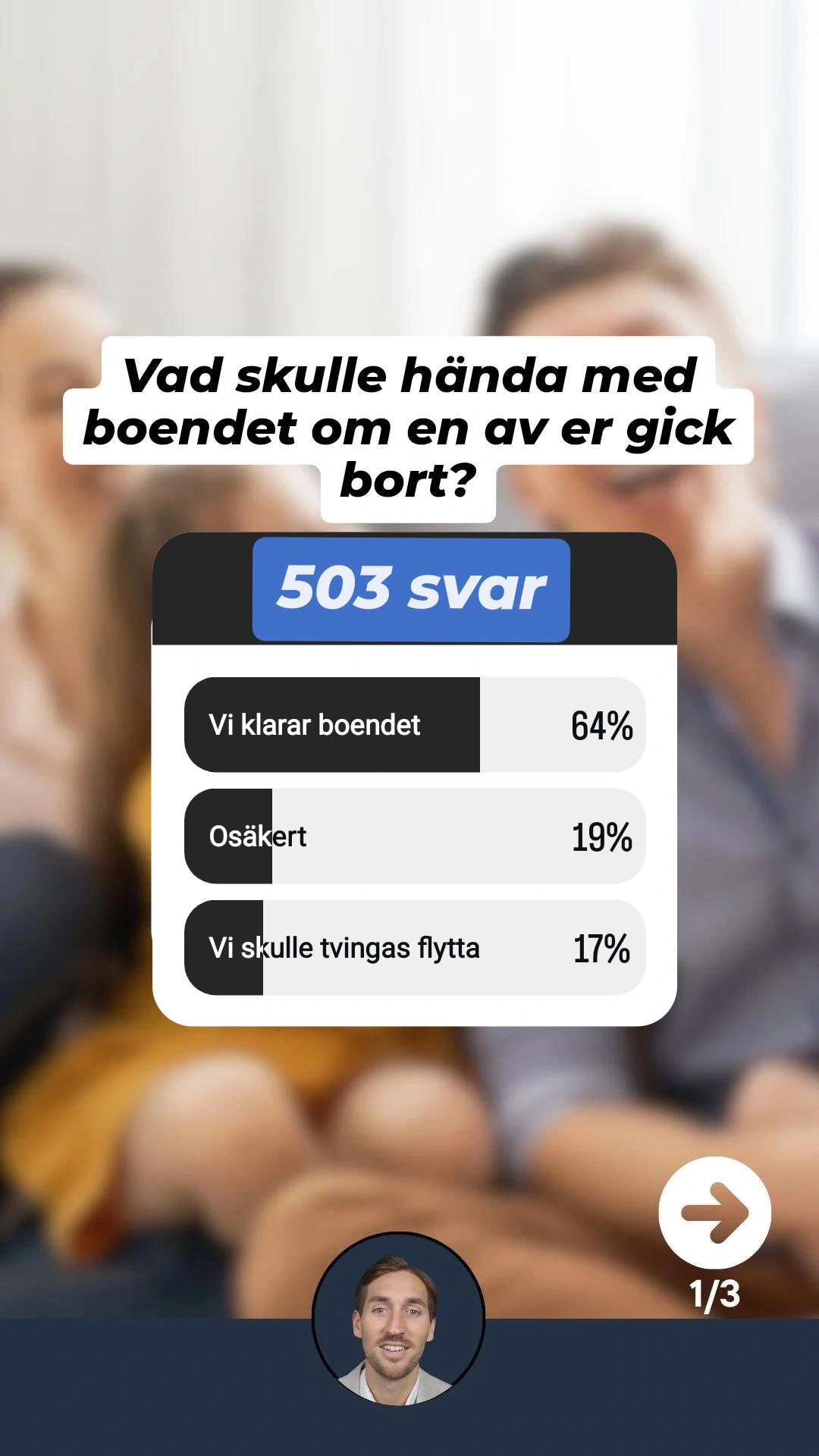

Vad skulle hända med ditt boende om en av er som står på bolånet gick bort? Den frågan ställde Vardagsekonomi nyligen till sina följare via Instagram. Totalt svarade 503 personer och resultaten visar att tryggheten i många hushåll är betydligt svagare än vad som ofta antas.

Undersökningen är gjord via Vardagsekonomi:s Story på Instagram där 503 personer svarade på frågan

Resultatet:

- 64 %: Vi klarar boendet

- 19 %: Osäkert

- 17 %: Vi skulle tvingas flytta

Det innebär att var tredje hushåll (36 procent) antingen inte vet om de klarar boendet eller redan i dag vet att de skulle behöva sälja och flytta.

Ett boende byggt på två inkomster

Svenska bolån är i praktiken ofta konstruerade för två inkomster och när banken gör sin kalkyl finns båda lönerna med. Om en inkomst försvinner så förändras kalkylen kraftigt samtidigt som hushållens kostnader ökat mycket de senaste åren i form av räntor, mat, el och försäkringar. För vissa innebär det att ekonomin blir ansträngd och för andra innebär det att boendet inte längre är möjligt att behålla.

En livförsäkring är ett av de vanligaste sätten att skydda familjens ekonomi när en inkomst försvinner. Här förklarar jag vad en livförsäkring är och hur den fungerar i praktiken.

“Osäkert” är också ett riskläge

Nästan var femte svarade att de är osäkra på om de skulle klara boendet vilket är ett svar som i sig signalerar risk och osäkerhet betyder ofta att man:

- inte har räknat på situationen

- inte vet vilka skydd som finns

- eller inte vet hur länge ekonomin skulle hålla

I praktiken innebär det att många lever i en trygghet som inte är verifierad – förrän det är för sent.

Flytt mitt i sorgen

Att tvingas flytta efter ett dödsfall handlar inte bara om ekonomi utan det handlar om att behöva fatta stora livsbeslut i en av livets mest påfrestande perioder. Barn kan behöva byta skola, ett hem fullt av minnen måste säljas och trygghet byts mot osäkerhet men ändå är det här en verklighet som tusentals hushåll riskerar, utan att ha förberett sig.

För många familjer får ett dödsfall omedelbara ekonomiska konsekvenser. Här går vi igenom vad som faktiskt händer ekonomiskt när en förälder går bort.

En väckarklocka för många hushåll

Undersökningen visar tydligt att:

- Många hushåll är mer sårbara än de tror

- Boendet är ofta beroende av två inkomster

- Konsekvenserna vid ett dödsfall kan bli omedelbara och drastiska

Att förstå sin egen ekonomiska sårbarhet är ett första steg mot att skapa faktisk trygghet.

För den som vill minska risken att behöva sälja sitt boende finns det konkreta val att göra. I den här guiden går vi igenom hur du väljer rätt livförsäkring utifrån din situation.

Fem vanliga frågor

- Hur vet jag om vi klarar boendet på en inkomst?

Genom att räkna på hushållets ekonomi med endast en lön och dagens faktiska kostnader – inte gamla räntor eller schabloner.

Om du är osäker på vilket skydd som faktiskt behövs kan du följa vår steg-för-steg-guide för att skaffa en livförsäkring. - Räknar banken på detta automatiskt?

Nej. Banken gör sin kalkyl vid lånetillfället. Det är hushållets ansvar att planera för förändringar. - Är “osäker” ett acceptabelt läge?

Nej. Osäkerhet innebär att du inte vet – och det är i sig en risk. - Gäller problemet bara barnfamiljer?

Nej. Även par utan barn kan tvingas sälja om ekonomin inte håller på en inkomst. - När bör man ta reda på detta?

Innan något händer. När krisen är ett faktum är handlingsutrymmet ofta kraftigt begränsat.

Uppdaterad 2026-01-01